Dit artikel werd geüpdatet in 2023.

Het overbruggingskrediet klinkt u waarschijnlijk niet vreemd in de oren. Maar wat is het precies? Hoe werkt het overbruggingskrediet? En wat zijn de voorwaarden? Immo Da Vinci geeft u met veel plezier antwoord op al uw vragen.

Wat is het overbruggingskrediet?

Als u al ooit een huis hebt verkocht om een nieuw huis te kunnen kopen, kent u de stress wel: uw eigen huis is nog niet verkocht, maar u heeft wel al uw nieuwe droomhuis gevonden. Veel mensen kunnen zich geen tweede hypothecaire lening veroorloven terwijl de eerste nog altijd loopt.

Hier helpt een overbruggingskrediet bij. De naam zegt het zelf: het is een lening waarmee u de periode tussen de aankoop van uw nieuwe woning en de verkoop van uw huidige woning overbrugt. Er bestaan diverse opties voor een overbruggingskrediet, met uiteenlopende looptijden en terugbetalingsvoorwaarden.

Wat zijn de voorwaarden om een overbruggingskrediet aan te vragen?

Zowel particulieren als bedrijven hebben de mogelijkheid om een overbruggingskrediet af te sluiten. De voorwaarden voor een overbruggingskrediet zijn anders van bank tot bank. Maar er is iets wat bij alle banken hetzelfde is: u moet het bewijs kunnen voorleggen dat u eigenaar bent van het pand dat u verkoopt en dat het pand wel degelijk te koop staat. Ook een ondertekende verkoopovereenkomst wordt hier aanvaard.

Hoe werkt een overbruggingskrediet?

U kan een overbruggingskrediet aangaan voor een periode van 12 maanden tot een periode van 36 maanden. De rente hangt af van bank tot bank, maar meestal ligt die rente tussen de 3% en 6% en wordt er een vaste rentevoet gehanteerd.

Hoe het precies werkt, leggen we uit met een voorbeeld:

- Alex en Sophie hebben hun droomhuis gevonden voor een prijs van 450.000 euro, maar dat geld kunnen ze niet neerleggen.

- Ze verkopen hun huidige woning en ze verwachten dat ze er 300.000 euro voor zullen krijgen. Ze moeten daarvan nog 100.000 euro afbetalen. Na hun verkoop zouden ze dus nog 200.000 euro overhouden. Maar, hun huis is nog niet verkocht, dus die 200.000 euro hebben ze nog niet.

Gebruikelijk wordt er dan een overbruggingskrediet genomen op die 200.000 euro. Zolang hun huis nog te koop staat (en ze die 200.000 euro nog niet hebben), betalen Alex en Sophie alleen de rente op die 200.000 euro. Het kapitaal van 200.000 euro betalen ze dan in één keer af wanneer hun huidige huis is verkocht en ze dus wel dat geld ter beschikking hebben. Voor de overige 250.000 euro sluiten ze een nieuwe hypothecaire lening af.

Krijgt u minder dan verwacht op uw oude woning? Dan wordt de rest van het overbruggingskrediet overgeplaatst naar een nieuwe hypothecaire lening die u afsluit.

Wat zijn de kosten bij een overbruggingskrediet?

De kosten van een overbruggingskrediet hangen ook weer erg af van bank tot bank en verschillen per formule. Zo dient u rekening te houden met dossierkosten van de bank en de kosten voor de schatting van de nieuwe woning. Meestal zijn er ook kosten voor de notaris indien er een kredietakte moet opgemaakt worden. Daarnaast is het mogelijk dat de bank u om een waarborg vraagt.

Informeer u dus goed over deze extra kosten voordat u banken begint te vergelijken.

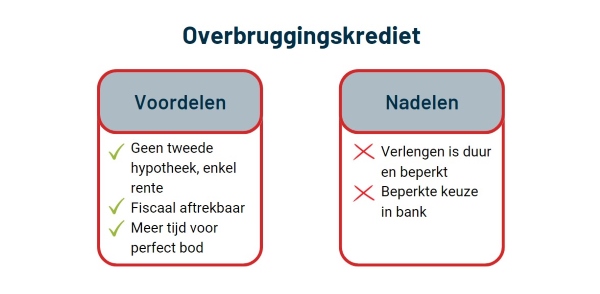

De voor- en nadelen van het overbruggingskrediet

Wat zijn de voordelen van het overbruggingskrediet?

Het overbruggingskrediet kent een aantal duidelijke voordelen:

- Het grootste voordeel van het overbruggingskrediet is dat u geen tweede zware hypothecaire lening moet afsluiten bovenop een eerste. Dat kan heel wat financiële ademruimte creëren. U hoeft namelijk nog geen kapitaal af te lossen. Enkel de rente op het krediet.

- Nog een voordeel is dat de intresten van een overbruggingskrediet fiscaal aftrekbaar zijn.

- Als laatste heeft u meer tijd om uw huis te verkopen. Dat zorgt ervoor dat u langer kan wachten op dat perfecte bod en dus misschien wel een betere prijs voor uw huis kan krijgen dan wanneer u het snel wil verkopen.

Wat zijn de nadelen van het overbruggingskrediet?

Hoewel er meer voordelen zijn, zijn er toch ook enkele (kleinere) nadelen aan het overbruggingskrediet verbonden:

- Is uw huis nog niet verkocht aan het einde van de termijn van uw overbruggingskrediet? Dan is het natuurlijk mogelijk om het overbruggingskrediet te verlengen, maar dat is niet goedkoop. Meestal is de rentevoet een stuk hoger bij een verlenging. Het krediet heeft ook een beperkte looptijd van maximaal drie jaar. Denk dus op voorhand goed na hoe lang u het overbruggingskrediet wil laten lopen.

- Daarnaast bent u beperkt in de keuze voor een bank. Dit komt doordat u verplicht bent om het overbruggingskrediet af te sluiten bij dezelfde bank waar u uw hypotheek voor uw nieuwe woning hebt lopen.

Heeft het overbruggingskrediet u gemoedsrust gebracht? Wilt u uw huis verkopen? Vraag dan nu een gratis schatting aan bij Immo Da Vinci.